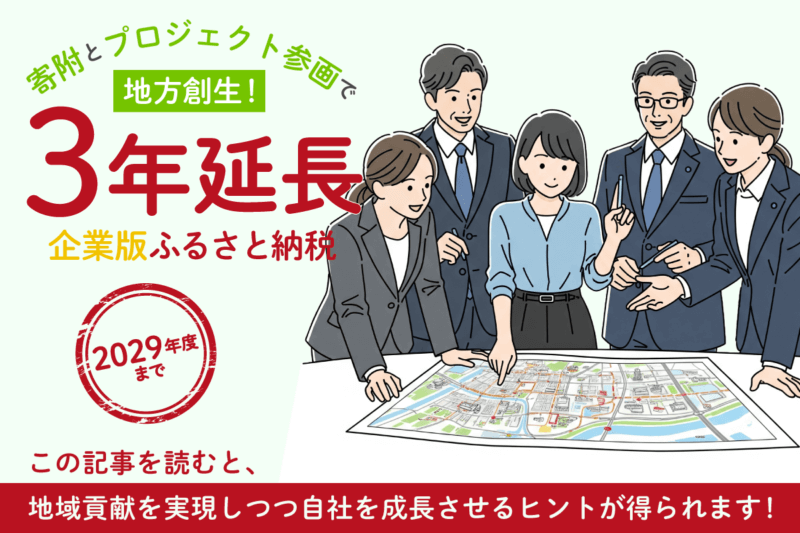

法人税の軽減効果を得ながら、各地域の取り組みに貢献できる「企業版ふるさと納税(地方創生応援税制)」を、3回にわたり解説していきます。連載3回目の今回は、自治体にふるさと納税の寄付を行った企業が受給できる「地域雇用開発助成金」の特徴や活用時の留意点などをお伝えいたします。

法人税の軽減効果を得ながら、各地域の取り組みに貢献できる「企業版ふるさと納税(地方創生応援税制)」を、3回にわたり解説していきます。連載3回目の今回は、自治体にふるさと納税の寄付を行った企業が受給できる「地域雇用開発助成金」の特徴や活用時の留意点などをお伝えいたします。

「地域雇用開発助成金」は、地域の安定雇用に尽くす事業主を対象とした給付制度です。企業版ふるさと納税と併せて活用することで、まちづくりと雇用の両面で地域に貢献しながら、自社発展を目指せます。

●連載:企業版ふるさと納税

企業版ふるさと納税①

実質負担1割の寄付で地域に貢献できる「企業版ふるさと納税」

企業版ふるさと納税②

社員が派遣先の自治体で活躍する「企業版ふるさと納税(人材派遣型)」

企業版ふるさと納税③

【本記事】企業版ふるさと納税に寄付した企業が受給できる「地域雇用開発助成金」

「地域雇用開発助成金(地域開発コース)」は、地方創生応援税制(企業版ふるさと納税)のプロジェクトに寄付を行い、寄付先の自治体に事務所を設置して、求職者を雇い入れた企業が給付を受けられる、特例の助成金です。

企業版ふるさと納税に寄付した企業は、国のまち・ひと・しごと創生寄付活用事業の「地域の安定的な雇用機会の増大」に尽くすものとして、受給の対象となっています。

受給にあたっての要件は主に次の3つです。

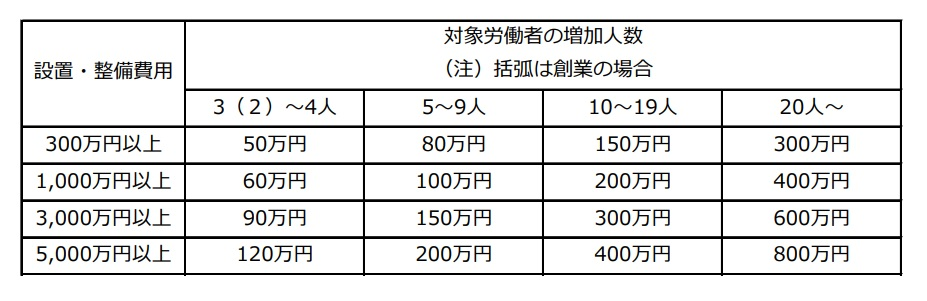

助成額は、労働者の増加数や設置・設備費用に応じて、下表の額が助成されます。

ただし、助成期間は3年間(1年ごとに3回)、1事業所あたり1回のみの適用となっています。

助成の対象となる設置・設備費用は、次の通りです。

中小企業の事業主の場合、受給1回目は下表の支給額の1.5倍が支給されます。

また、中小企業の事業主であり、創業と認められる場合は、下表の支給額の2倍が支給されます。

2回目、3回目の受給の際には、雇用の維持を目的とした要件が加わります。

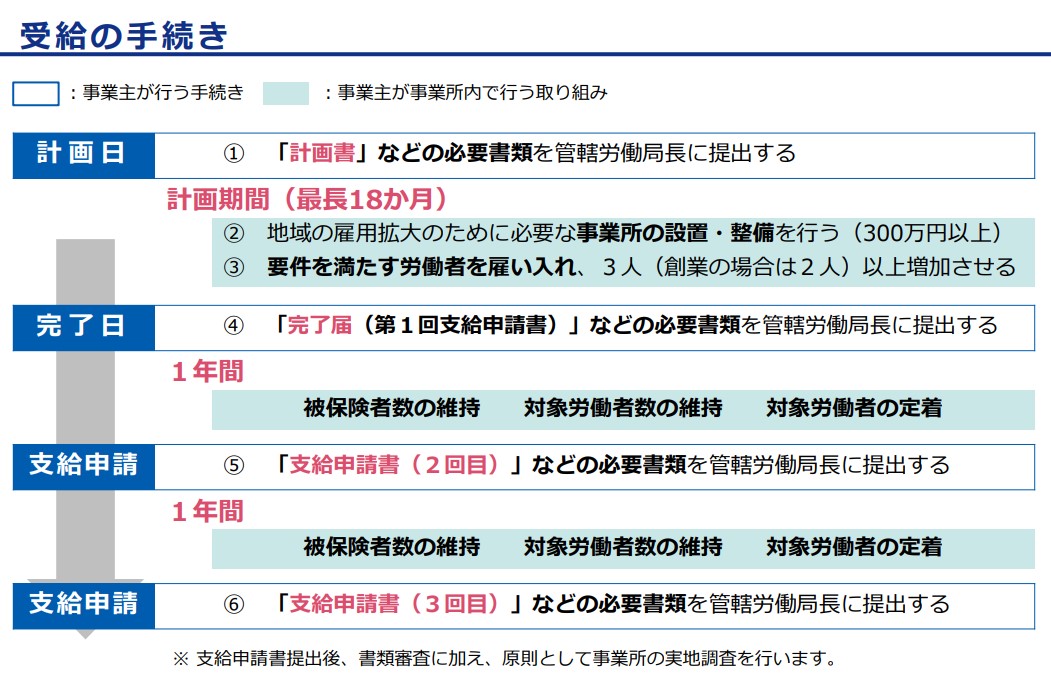

助成金を受給したい事業主は、助成金の計画書に、まち・ひと・しごと創生寄附活用事業に係る受領証を添付し、管轄の道府県労働局に提出する必要があります。

<全体の流れ>

<受給手続きの流れ>

地域の雇用の受け皿となりながら、自社発展を目指していきたい企業様は、ぜひ「企業版ふるさと納税」とともに「地域雇用開発助成金(地域開発コース)」の活用をご検討ください。

弊社サクシードが連携している、企業版ふるさと納税活用支援サービス「river」(株式会社カルティブ運営)では、企業版ふるさと納税の活用を目指す自治体と企業のパートナー探しやサポートを行っています。

企業版ふるさと納税活用支援サービス「river」

https://cpriver.jp/

どのような地域支援のニーズがあるか確認したい、寄付予定の地方公共団体が企業版ふるさと納税をどのように活用しているか調べてほしい、同時に複数の自治体に寄付したいので調整してほしいなどのご要望も、併せてご相談いただけます。

ぜひご活用ください。

この著者によるコラム

ほかのコンサルタントコラム

© Copyright 2026 TGNR All rights reserved. "ツグナラ" and logomark / logotype is registered trademark.