中小企業経営と財務諸表(2)損益計算書の見方と活用法

「なむら経営コンサルタント」の代表で中小企業診断士の南村 恵三 氏による、「中小企業経営と財務諸表」をテーマに解説していく全6回の連載記事です。第2回は損益計算書(P/L)を用いて自社の収益性を分析する方法を紹介していきます。

「なむら経営コンサルタント」の代表で中小企業診断士の南村 恵三 氏による、「中小企業経営と財務諸表」をテーマに解説していく全6回の連載記事です。第2回は損益計算書(P/L)を用いて自社の収益性を分析する方法を紹介していきます。

財務諸表の1つである「損益計算書」を理解することで、中小企業の経営において何にどれだけ費用が掛かっているかを可視化することができます。可視化した結果、利益が悪化していたとしたら収益性分析を行うことで、原因の特定が可能です。「損益計算書」の読み方から、各種経営分析の仕方まで、ポイントを解説していきます。

●連載:中小企業経営と財務諸表

第1回 今さら聞けない財務諸表の基本

第2回 本記事

第3回 貸借対照表のポイント

第4回 キャッシュフロー計算書の活用法

第5回 キャッシュフロー計算書の作り方

第6回 財務書諸表分析を経営に活かすには?

損益計算書とは何が分かる資料なのか?

(1)損益計算書(P/L)とは

「損益計算書」とは、会社に入ってくる売上高などの収益から費用を差し引いて、利益がいくらなのかを計算した書類です。英語では「Profit & Loss Statement」と言うことから「P/L(ピーエル)」と略されることもあります。連載1回目でも説明したように、損益計算書を見れば中小企業経営者がどのような経営をしてきたのか分かります。

覚えておくべき会計上のルールが、「収益」は商品を提供し、その対価の受取が確実になった時点で計上する実現主義、「費用」は商品を使って、経済価値を消費した時点で計上する発生主義で処理される点です。

例えば、建物を購入する場合、購入時点で現金の支出を伴いますが、その費用が全額計上されるのではなく、耐用年数に応じて「減価償却費」として毎期費用計上されます。これは発生主義の原則に従っていることになります。

一方、売掛金や受取手形で商品を販売した場合、現金の回収を待たずに「収益」が計上されます。これは実現主義の原則に従っていることになります。このように収益および費用を同一の会計期間に対応させる考え方を「費用収益対応の原則」と呼びます。

(2)損益計算書の5つの利益

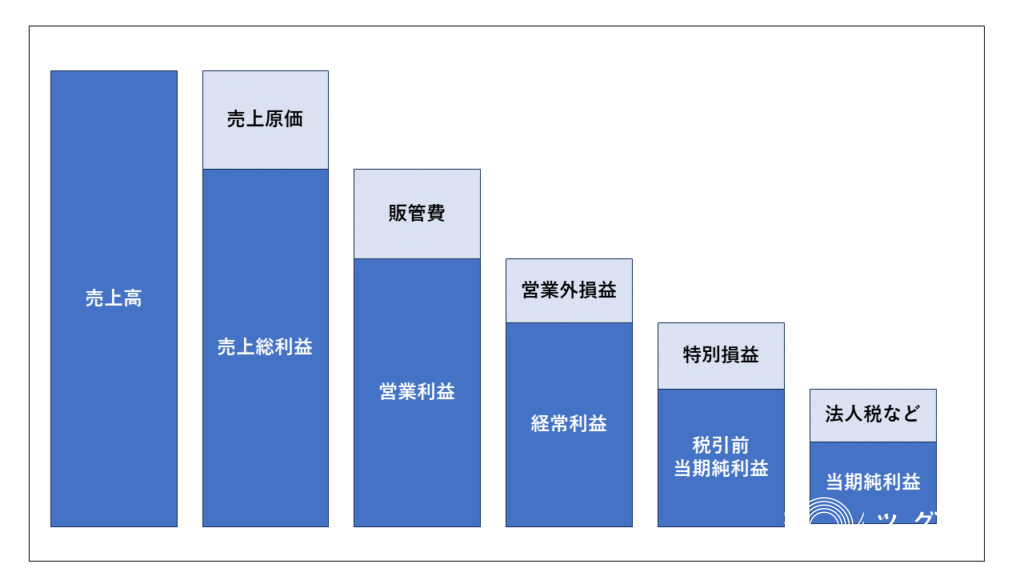

損益計算書を読む際に踏まえておくべきなのが図 1に示した5つの利益です。 この5つの利益の関係性、そして求め方を把握することが損益計算書を理解する上での最初の一歩といえます。

図版/5つの利益の概念図

1.売上総利益

売上高ー売上原価=売上総利益

売上高から売上原価を引くことで求められるのが「売上総利益」です。売上原価とは、売れた商品の仕入れや製造にかかった「費用」のことをいいます。1つ注意すべきなのは、「売れた商品」という前提があることです。まだ売れていない状態の商品や製品在庫にかかった「費用」は、売上原価に含まれません。

2.営業利益

売上総利益ー販売費及び一般管理費(販管費)=営業利益

売上総利益から販売費及び一般管理費(販管費)を引くことで求められるのが営業利益です。販管費は、商品を販売するためにかかる費用で営業部の人件費、広告宣伝費、通信費、接待交際費、水道・電気・光熱費、固定資産税、減価償却費などが含まれます。営業利益は、本業で生み出された利益を指します。

3.経常利益

営業利益+営業外収益ー営業外費用=経常利益

営業利益に受取利息などの営業外収益を足して、支払利息などの営業外費用を引くことで求められるのが「経常利益」です。受取利息とは、会社が受け取った預貯金、貸付金、有価証券の利息などを指します。コロナ禍で売上減少を補うための助成金や補助金は、会計ルール上では営業外収益に分類されています。また、支払利息とは、銀行から融資を受けた借入金に対して、会社が支払う利息などを指します。

4.税引前当期純利益

経常利益+特別利益ー特別損失=税引前当期純利益

経常利益に特別利益を足して、特別損失を引くことで求められるのが「税引前当期純利益」です。特別利益、特別損失ともに、恒常的ではなく、一時的に発生した利益と損失のことを言います。特別利益は「事業に使っていた土地を売却した」など、臨時的に発生した利益を指します。反対に特別損失は地震や大雨などの自然災害による損失や事業で使用する建物や機械、車両など減価償却資産を売却した際に発生する売却損などを指します。なお、コロナ禍で発生した損失も特別損失として組み入れできました。

5.当期純利益

税引前当期純利益ー法人税など=当期純利益

税引前当期純利益から、法人税、住民税、事業税などを引くことで求められるのが「当期純利益」です。税引後の最終的な利益といえます。

損益計算書のどこを見るべきか?

(1)自社の各種利益率を業種基準値と比較

損益計算書(P/L)を使った分析手法としては、売上高に対して5つの利益がどの程度の割合を占めているかを計算し、収益性の良否を判断する「収益性分析」があります。例えば、企業の本業での利益率を示す「売上高営業利益率」ならば、下記の式で求めることができます。

売上高営業利益率=営業利益÷売上高×100(%)

同様に先ほどの式の分子に他の利益を代入して、各種売上高利益率を求めることが可能です。同一業種基準値と比較すれば、自社の利益率の良否を判断することもできます。

業種基準値は、日本政策金融公庫の「小企業の経営指標調査」、日本政策投資銀行設備投資研究所の「産業別財務データハンドブック」、TKCの「TKC経営指標」、財務省の「法人企業統計」などで公表されています。

もし同一業種基準値と比較して、「売上高総利益率」が良くても「売上高営業利益率」が悪ければ、販管費に問題があると考えられるため、原因を特定した上で解決策を検討できます。

また、経済産業省では企業の財務分析を行えるローカルベンチマーク(略称:ロカベン)というツールを無料で提供しています。財務分析シートに自社の業種と財務データを入力するだけで分析できます。

(2)時系列で売上高、各種利益の前期に対する増加率を比較

自社の過去3期分の損益計算書(P/L)をもとに、売上高、各種利益の増加率を時系列で分析すると、「成長性分析」ができるようになります。

もし、売上高が増収で、売上高総利益は減益なら、売上原価が悪化していることが分かります。製造業ならば、一定期間の製品にかかった原価を報告する製造原価報告書を見て、材料費、人件費、経費などの各種費用がどのように推移しているか、対売上高で比率を見ていき、特に悪化している費用項目から優先的に解決策を検討できます。

(3)事業単位での採算性分析

応用編として製品別、または顧客別の事業単位で採算性分析をすることもできます。例えば、製品別に売上高総利益率を比較していくと、製品ライフサイクルとの因果関係が見えてくることがあります。製品ライフサイクルとは、ある製品が市場に登場してから消え去るまでに、その売上と利益が辿る変化の過程で、「導入期→成長期→成熟期→衰退期」の4段階で変化するというものです。成熟期に入ると売上高は最大化されますが、価格競争が激化し利益率が低下する場合もあります。

このような場合は、利益率だけではなく利益額も含めて事業の採算性分析が必要になります。

管理会計の手法で損益分岐点売上高を明らかにする

ここまで財務会計による損益計算書(P/L)を使った分析方法を解説してきましたが、最後に管理会計にも踏み込み、「損益分岐点分析(CVP分析/Cost-Volume-Profit Analysis)」について解説していきます。

なお、一般的に財務会計が外向き、管理会計が内向きの会計と言われています。財務会計は、外部に報告をすることを目的とした会計ですが、管理会計は、経営戦略の立案などに役立てるという目的に財務会計では出していない詳細な数値を明確にしているからです。

(1)損益分岐点売上高とは

損益分岐点売上高とは、利益がプラスマイナスゼロな売上高のことです。すなわち、損益分岐点売上高=総費用となる売上高のことです。

例えば、営業利益がゼロになる売上高を求めるとしましょう。その方法は、総費用を変動費と固定費に分解します。変動費は、操業度(販売量、生産量、作業時間など)の増減に応じて、一定期間の総額において比例的に変動する原価要素のことです。例えば、製造原価の材料費などがあります。一方、固定費とは、操業度の増減にかかわりなく、一定期間の総額が変化しない原価要素のことです。例えば、製造原価や販管費中の人件費や減価償却費などがあります。

(2)損益分岐点売上高の求め方

営業利益がゼロになる損益分岐点売上高を求める方法はいくつかありますが、ここでは損益計算書(P/L)の売上原価、及び販管費にある勘定科目ごとに変動費と固定費に分解する勘定科目法というものを解説します。

具体的には、材料費は変動費、人件費や減価償却費は固定費など勘定科目ごとに変動費と固定費に費用分解します。そして、売上高と変動費が比例すると見なして、変動費率=変動費÷売上高と置きます。以上の数値を下記の式に代入すると、損益分岐点売上高が求まります。

損益分岐点売上高=固定費÷(1 – 変動費率)

損益分岐点売上高は小さい程良いと考えられます。何故なら、少ない売上でも利益が稼げる事業は、外部環境の脅威によって、売上高が減少しても事業として採算性を維持できるからです。したがって、この式から言えることは、損益分岐点売上高を小さくするためには、固定費を削減すること、または変動費率を小さくすることが改善の方向性となります。例えば、製造業において、ある事業単位の売上減少により工場の作業員や機械設備の稼働率が著しく下がってきた場合は、固定費の変動費化手段として外注化などを検討すると良いでしょう。

今回は、損益計算書を使った経営分析の仕方について解説してきました。少し難しく感じることもあるかもしれませんが、これらの経営分析は、自社のビジネスが今どいう状況なのかを正確に把握し、適切な改善方法を考えるために必須の知識です。ぜひ身に付けていただければと思います。次回のコラムでは、貸借対照表のポイントと財務分析について解説いたします。

※本記事の著者は地域の事業承継をサポートする「ツグナラ専門家」として登録されています

なむら経営コンサルタント(茨城県・牛久市)

●連載:中小企業経営と財務諸表

第1回 今さら聞けない財務諸表の基本

第2回 本記事

第3回 貸借対照表のポイント

第4回 キャッシュフロー計算書の活用法

第5回 キャッシュフロー計算書の作り方

人材育成には積極的に貢献しており、中小企業診断士資格取得を目指す受験生向け教科書の作成、ポリテクセンター茨城での求職者訓練、また小中学生向けの英語教室や高校受験塾を経営し、自ら各種講師を担当している。

この著者によるコラム

ほかのコンサルタントコラム